Dalam ekosistem bisnis yang bergerak cepat, ketepatan data adalah fondasi utama keberlangsungan operasional, terutama bagi perusahaan yang sangat bergantung pada pergerakan barang fisik. Seringkali, manajer operasional dan tim keuangan menemukan ketidaksesuaian antara jumlah fisik barang di gudang dengan angka yang tercatat dalam laporan keuangan. Disparitas ini bukan sekadar masalah administratif, melainkan indikator adanya celah dalam sistem pencatatan yang dapat berujung pada kerugian finansial yang signifikan.

Di sinilah peran vital dari stock ledger atau buku besar persediaan menjadi sangat krusial. Bukan sekadar daftar barang, instrumen ini berfungsi sebagai jembatan penghubung antara aktivitas logistik riil dengan akuntansi keuangan. Pemahaman mendalam mengenai stock ledger adalah langkah awal bagi perusahaan untuk mentransformasi manajemen inventaris dari sekadar aktivitas pencatatan menjadi strategi bisnis yang mampu meningkatkan efisiensi biaya dan profitabilitas.

Key Takeaways

Definisi Stock Ledger: Sebuah sistem pencatatan terperinci yang melacak riwayat transaksi, nilai finansial, dan kuantitas persediaan secara kronologis.

Penerapan Metode Valuasi yang tepat seperti FIFO, LIFO, atau Weighted Average sangat menentukan akurasi laporan laba rugi perusahaan.

Strategi Audit berkala diperlukan untuk memastikan kesesuaian antara data di buku besar dengan kondisi fisik di gudang guna mencegah penyusutan stok.

Apa Itu Stock Ledger?

Stock ledger adalah catatan akuntansi yang mencatat setiap perubahan persediaan dan nilai rupiah yang melekat pada stok tersebut. Catatan ini dipakai untuk melacak stok masuk, stok keluar, dan saldo stok di akhir periode, lengkap dengan nilai per unit dan total nilainya.

Informasi yang biasanya ada di stock ledger meliputi:

- Saldo awal persediaan

- Barang masuk (pembelian/penerimaan)

- Barang keluar (pemakaian/penjualan)

- Retur (pembelian atau penjualan, jika ada)

- Saldo akhir (kuantitas + nilai)

Dalam sistem akuntansi, stock ledger berperan sebagai buku pembantu persediaan yang merinci transaksi untuk mendukung akun “Persediaan” di buku besar umum (general ledger).

Saat ada transaksi terkait stok (misalnya penerimaan dari pemasok atau pengiriman ke pelanggan), stock ledger diperbarui langsung (real-time) pada sistem perpetual, atau berkala pada sistem periodik.

Perbedaan Stock Ledger dan Bin Card

Stock ledger dan bin card sama-sama dipakai untuk memantau persediaan, tapi fokusnya beda.

Bin Card (Kartu Stok Gudang)

- Lokasi: biasanya ditempel/ditaruh dekat rak atau area penyimpanan barang di gudang

- Fokus data: jumlah fisik (stok masuk, keluar, saldo)

- Tujuan: membantu tim gudang tahu stok tersedia saat picking, putaway, dan pengecekan cepat

- Catatan nilai: umumnya tidak mencantumkan harga atau nilai uang

Stock Ledger (Buku Besar Persediaan)

- Lokasi: dikelola oleh bagian keuangan/akuntansi atau sistem ERP terpusat

- Fokus data: jumlah + nilai persediaan (harga per unit dan total)

- Tujuan: jadi dasar untuk menghitung HPP dan menilai persediaan sebagai aset pada laporan keuangan

- Dipakai untuk: rekonsiliasi stok, audit, serta pelaporan keuangan

Komponen Kritis dalam Struktur Stock Ledger

Agar stock ledger dapat memberikan data yang valid dan dapat ditindaklanjuti, terdapat beberapa elemen data yang wajib tercatat dengan rapi. Kelengkapan komponen ini akan menentukan seberapa mudah perusahaan melakukan penelusuran (traceability) jika terjadi selisih stok.

1. Kode Barang (SKU) dan Deskripsi

Setiap barang perlu kode unik (SKU) + nama/deskripsi yang jelas. Ini mencegah salah input barang yang mirip, misalnya beda ukuran, grade, atau varian.

2. Tanggal dan Nomor Referensi Transaksi

Setiap transaksi perlu tanggal dan nomor dokumen sumber, misalnya:

- PO (Purchase Order)

- DO/Surat Jalan

- GRN (Goods Received Note) kalau dipakai

- Invoice/Faktur

3. Kuantitas Masuk, Keluar, dan Saldo

Kolom ini menunjukkan pergerakan stok:

- masuk → saldo naik

- keluar → saldo turun

4. Harga Satuan dan Nilai Total

Bagian ini yang membedakan stock ledger dari catatan gudang biasa:

- harga per unit dicatat sesuai metode valuasi (misalnya FIFO atau average)

- nilai total dihitung untuk mengetahui nilai persediaan secara finansial

Karena harga beli bisa berubah, konsistensi metode valuasi jadi kunci supaya HPP dan nilai persediaan tetap valid.

Pencatatan yang disiplin pada komponen-komponen di atas akan memudahkan tim audit internal dalam melakukan prosedur audit persediaan secara berkala.

Metode Valuasi Persediaan dalam Stock Ledger

Metode valuasi menentukan harga pokok yang dipakai saat stok keluar, sekaligus menentukan nilai persediaan akhir yang muncul di neraca. Karena harga beli bisa berubah tiap periode, perusahaan perlu memakai metode yang konsisten.

1) FIFO (First-In, First-Out)

FIFO menganggap barang yang pertama masuk sebagai barang yang pertama keluar. Artinya, HPP diambil dari batch pembelian yang lebih lama.

- Cocok untuk: barang kedaluwarsa atau cepat rusak (misalnya makanan, obat, kosmetik).

- Dampak umum: persediaan akhir cenderung bernilai “lebih baru” (mendekati harga terbaru).

- Catatan penting: saat harga naik, HPP cenderung lebih rendah → laba terlihat lebih tinggi.

2) LIFO (Last-In, First-Out)

LIFO menganggap barang yang terakhir masuk sebagai barang yang pertama keluar. Jadi HPP memakai biaya dari pembelian terbaru.

- Cocok untuk: konteks tertentu yang memperbolehkan LIFO dan fokus pada pencocokan biaya terbaru ke penjualan.

- Dampak umum: saat harga naik, HPP cenderung lebih tinggi → laba terlihat lebih rendah.

- Catatan penting: metode ini banyak dibatasi/ tidak diperbolehkan di standar akuntansi yang mengadopsi IFRS, jadi perlu cek kebijakan yang berlaku di perusahaan.

3) Weighted Average (Biaya Rata-Rata Tertimbang)

Metode ini memakai rata-rata biaya per unit dari seluruh stok yang tersedia (biasanya dihitung ulang setiap ada pembelian baru). HPP dan nilai persediaan akhir memakai angka rata-rata ini.

- Cocok untuk: barang yang tercampur dan sulit dibedakan per batch (misalnya bahan baku massal, komoditas, sparepart standar).

- Dampak umum: angka HPP dan persediaan lebih “stabil” karena tidak loncat-loncat mengikuti batch.

- Catatan penting: lebih sederhana untuk administrasi dibanding FIFO/LIFO per batch.

Perubahan metode penilaian inventaris di tengah jalan biasanya tidak disarankan karena dapat mendistorsi perbandingan kinerja keuangan antar periode.

Manfaat Implementasi Stock Ledger yang Akurat

Mengapa perusahaan harus berinvestasi waktu dan sumber daya untuk memelihara stock ledger yang rapi?

Tantangan Umum dalam Pengelolaan Stock Ledger

Konsep stock ledger memang sederhana, tapi praktiknya sering rentan di tiga titik: input data, timing pencatatan, dan transaksi non-rutin. Bagian ini merangkum tantangan utama sekaligus dampaknya ke bisnis.

Jika prosedur penyusunan laporan mutasi stok untuk transaksi non-reguler ini tidak baku, stock ledger akan cepat menjadi tidak akurat.

Implementasi Stock Ledger di Berbagai Sektor Industri

Meskipun prinsip dasar akuntansi persediaan bersifat universal, aplikasi praktis dari stock ledger sangat bervariasi tergantung pada model bisnis dan karakteristik operasional perusahaan.

1) Manufaktur: fokus WIP (Work-in-Progress)

Stock ledger di manufaktur perlu melacak perpindahan nilai dari:

Raw Materials → WIP → Finished Goods.

Kunci praktiknya:

- Integrasi dengan BOM supaya pemakaian bahan otomatis mengurangi raw materials.

- Nilai bahan yang dipakai dipindahkan ke akun WIP, lalu ditambah alokasi biaya produksi (tenaga kerja + overhead).

Tanpa alur ini, harga pokok produksi jadi kabur dan margin per produk ikut bias.

2) Ritel & E-Commerce: fokus real-time + omnichannel

Tantangan utama di industri retail adalah volume transaksi tinggi dan stok tersebar di banyak kanal.

Yang wajib ada adalah:

- Update real-time dari POS (scan kasir langsung mengurangi stok).

- Pencatatan stok terkunci untuk pesanan online (committed/allocated stock) agar barang tidak terjual ganda.

Sistem perlu membedakan stok available, reserved, dan in-transit supaya angka tidak menipu tim sales.

3) Distribusi & Grosir: fokus batch/lot + kedaluwarsa

Untuk FMCG, farmasi, makanan, ledger harus mencatat batch/lot dan expiry date.

Yang jadi penentu:

- Dukungan FEFO (First Expired, First Out) supaya stok yang mendekati expiry diprioritaskan keluar.

- Peringatan dini untuk stok yang hampir expired agar bisa diproses lewat promo, retur ke principal, atau write-off terkontrol.

Pelacakan batch mempercepat proses recall karena produk bermasalah bisa ditarik spesifik.

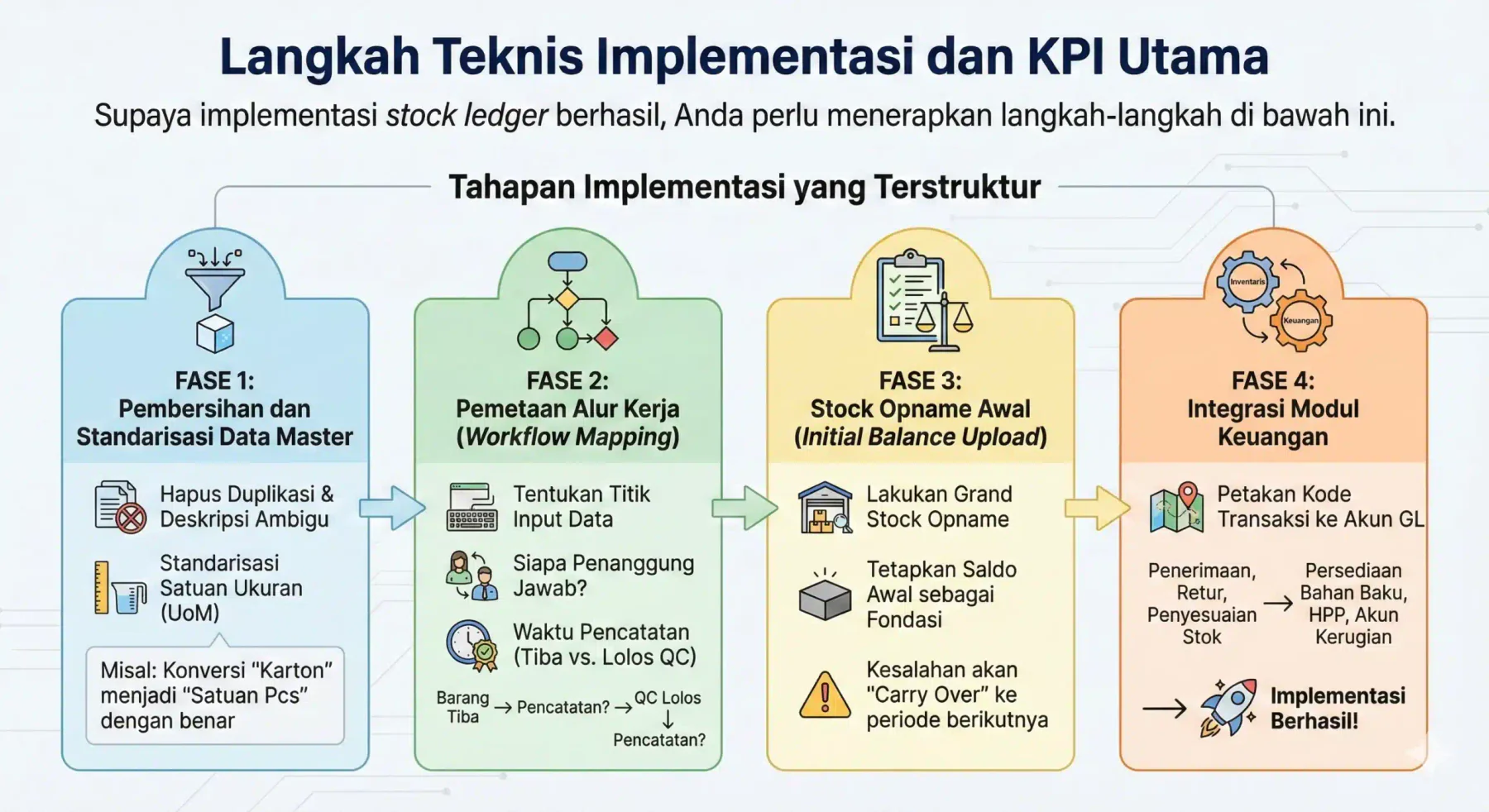

Langkah Teknis Implementasi dan KPI Utama

Supaya implementasi stock ledger berhasil, Anda perlu menerapkan langkah-langkah di bawah ini.

Tahapan Implementasi yang Terstruktur

- Fase 1: Pembersihan dan Standarisasi Data Master

Sebelum sistem baru dijalankan, seluruh data master barang (SKU) harus dibersihkan. Pastikan tidak ada duplikasi kode barang, deskripsi yang ambigu, atau satuan ukuran (UoM) yang tidak konsisten. - Misalnya, pastikan pembelian dalam “karton” dikonversi dengan benar menjadi “satuan pcs” dalam ledger jika penjualan dilakukan secara eceran.

- Fase 2: Pemetaan Alur Kerja (Workflow Mapping)

Tentukan titik-titik di mana data harus dimasukkan ke dalam sistem. Siapa yang bertanggung jawab mencatat penerimaan barang? Apakah pencatatan dilakukan saat barang tiba di gerbang atau setelah lolos Quality Control (QC)? - Fase 3: Stock Opname Awal (Initial Balance Upload)

Lakukan perhitungan fisik total (grand stock opname) untuk menetapkan saldo awal. Angka ini akan menjadi fondasi bagi seluruh transaksi selanjutnya. Kesalahan pada tahap ini akan terus terbawa (carry over) hingga periode audit berikutnya. - Fase 4: Integrasi Modul Keuangan

Pastikan setiap kode transaksi inventaris (misalnya: Penerimaan Barang, Retur, Penyesuaian Stok) telah dipetakan ke akun General Ledger (GL) yang tepat (misalnya: Persediaan Bahan Baku, HPP, atau Akun Kerugian Persediaan).

Metrik dan Key Performance Indicators (KPI)

Keberhasilan pengelolaan stock ledger dapat diukur menggunakan serangkaian metrik kuantitatif, yang menandakan tata kelola gudang yang modern. Berikut adalah KPI yang wajib dipantau:

- Inventory Record Accuracy (IRA): Mengukur persentase kesesuaian antara catatan sistem dengan kondisi fisik.

Rumus: (Jumlah item yang akurat / Total item yang dihitung) x 100%. Target ideal industri adalah di atas 95%. - Inventory Turnover Ratio (Rasio Perputaran Persediaan): Menunjukkan seberapa cepat persediaan terjual dan diganti dalam satu periode. Rasio yang rendah mengindikasikan overstocking atau barang usang yang tertimbun di ledger.

- Days Sales of Inventory (DSI): Mengukur rata-rata jumlah hari yang dibutuhkan perusahaan untuk mengubah persediaan menjadi penjualan. DSI yang tinggi dapat membebani arus kas perusahaan.

- Rate of Return (Tingkat Retur): Memantau persentase barang yang dikembalikan pelanggan dan masuk kembali ke stock ledger. Lonjakan pada metrik ini bisa mengindikasikan masalah kualitas produk atau kesalahan pengiriman.

Kesimpulan

Stock ledger membantu bisnis mencatat pergerakan stok sekaligus nilainya, jadi angka persediaan dan HPP tidak asal kira-kira. Catatan yang rapi bikin selisih stok lebih cepat ketahuan, pembelian lebih tepat, dan laporan keuangan lebih aman saat audit atau pengecekan.

Akurasi stock ledger bergantung pada tiga hal: data barang yang konsisten (SKU dan satuan), SOP transaksi yang jelas, dan kedisiplinan input dari gudang sampai akuntansi. Kalau transaksi makin banyak, sistem terintegrasi seperti ERP bisa memangkas input manual dan mempercepat update data, sehingga kontrol stok lebih stabil.

Frequently Asked Question

Inventory management berfokus pada pengelolaan fisik dan aliran barang (logistik), sedangkan stock ledger berfokus pada pencatatan nilai finansial dan akuntansi dari barang tersebut untuk keperluan pelaporan keuangan.

Tergantung pada jenis bisnis dan regulasi. FIFO umum digunakan untuk barang dengan masa kedaluwarsa, sedangkan Average Cost sering dipilih untuk menyederhanakan perhitungan pada barang yang harganya fluktuatif.

Idealnya, stock ledger diperbarui secara real-time setiap kali ada transaksi (sistem perpetual). Namun, beberapa bisnis kecil mungkin memperbaruinya secara berkala di akhir periode (sistem periodik), meskipun cara ini kurang akurat.

Bisa, namun sangat berisiko human error dan tidak efisien untuk bisnis skala menengah ke atas. Penggunaan software akuntansi atau ERP sangat disarankan untuk akurasi dan efisiensi.

Kesalahan pada stock ledger dapat menyebabkan distorsi pada nilai aset di neraca dan kesalahan perhitungan Harga Pokok Penjualan (HPP) di laporan laba rugi, yang akhirnya mempengaruhi perhitungan laba bersih dan pajak.