Mengelola beberapa entitas dalam satu grup sering membuat pelaporan keuangan menjadi kompleks. Data antar anak perusahaan sering tidak sesuai sementara konsolidasi manual meningkatkan risiko selisih dan keterlambatan. Dampaknya, manajemen tidak memperoleh gambaran kinerja grup yang utuh dan tepat waktu.

Di sinilah laporan keuangan konsolidasi berperan, dengan menyajikan kinerja grup perusahaan secara menyeluruh dalam satu set laporan. Aset, liabilitas, pendapatan, dan beban dirangkum secara sistematis agar analisis lebih jelas dan dapat dibandingkan.

Agar penyusunan konsolidasi akurat diperlukan pemahaman konsep serta tahapan teknis yang benar. Ini mencakup eliminasi transaksi antar entitas, penyesuaian kebijakan akuntansi hingga penyajian sesuai standar yang berlaku.

Key Takeaways

Contoh laporan keuangan konsolidasi membantu memahami penyusunan dan penyajian data keuangan perusahaan dalam satu laporan.

Apa Itu Laporan Keuangan Konsolidasi?

Untuk mencapai tujuan ini, proses konsolidasi memerlukan pemisahan transaksi kepemilikan antarperusahaan dari transaksi bisnis antarperusahaan.

Dalam laporan keuangan konsolidasi, laporan keuangan perusahaan-perusahaan tersebut digabungkan dengan menjumlahkan unsur-unsur yang sejenis seperti aset, kewajiban, ekuitas, pendapatan, serta beban.

Apabila perusahaan Anda tidak memenuhi persyaratan tersebut, Anda cukup membuat laporan keuangan secara mandiri. Misalnya, perusahaan dengan penjualan tahunan kurang dari Rp4,8 miliar dan tergolong UMKM sehingga akan terkena PPH final.

Laporan keuangan konsolidasi mencakup rangkaian laporan yang menggabungkan posisi keuangan, kinerja, dan arus kas dari perusahaan induk dan seluruh anak perusahaannya. Tujuannya adalah memberikan gambaran menyeluruh tentang kondisi grup sebagai satu entitas ekonomi.

Komponen Laporan Keuangan Konsolidasi

Berdasarkan PSAK 65 dan PSAK 1, laporan keuangan konsolidasi terdiri dari empat komponen utama yang wajib disajikan secara lengkap:

1. Neraca Konsolidasi (Laporan Posisi Keuangan Konsolidasian)

Neraca konsolidasi atau laporan posisi keuangan konsolidasian menyajikan seluruh aset, liabilitas, dan ekuitas dari perusahaan induk dan anak perusahaan secara gabungan pada tanggal pelaporan tertentu. Dalam neraca konsolidasi, saldo antar perusahaan seperti piutang dan utang intercompany telah dieliminasi agar tidak terjadi penghitungan ganda (double counting).

Neraca konsolidasi juga mencantumkan Kepentingan Non-Pengendali (KNP) sebagai bagian terpisah dari ekuitas, yang mencerminkan porsi kepemilikan pihak ketiga atas anak perusahaan.

2. Laporan Laba Rugi Konsolidasi

Laporan laba rugi konsolidasi menyajikan pendapatan, beban, dan laba/rugi dari seluruh entitas dalam grup secara gabungan dalam satu periode pelaporan. Penjualan antar perusahaan dalam grup (intercompany sales) dieliminasi untuk menghindari penggelembungan pendapatan.

Laba bersih diatribusikan kepada: (1) pemilik entitas induk, dan (2) kepentingan non-pengendali sesuai porsi kepemilikan masing-masing.

3. Laporan Arus Kas Konsolidasi

Laporan arus kas konsolidasi menyajikan arus masuk dan keluar kas dari seluruh entitas grup yang dibagi menjadi tiga aktivitas: operasi, investasi, dan pendanaan. Arus kas antar entitas dalam grup seperti pembayaran dividen dari anak ke induk atau pinjaman intercompany dieliminasi dalam proses konsolidasi.

4. Laporan Perubahan Ekuitas Konsolidasi

Laporan perubahan ekuitas konsolidasi menyajikan perubahan seluruh komponen ekuitas termasuk modal disetor, saldo laba, dan kepentingan non-pengendali selama periode pelaporan. Laporan ini mencakup informasi dividen yang dibagikan, laba komprehensif lain, dan transaksi ekuitas lainnya di tingkat grup.

Siapa yang Wajib Membuat Laporan Keuangan Konsolidasi?

Kewajiban menyusun laporan keuangan konsolidasian berlaku bagi:

- Perusahaan induk (holding) yang mengendalikan satu atau lebih anak perusahaan, minimal 50% kepemilikan saham atau hak suara

- Perusahaan publik (Tbk) yang terdaftar di BEI wajib menyampaikan laporan keuangan konsolidasian yang telah diaudit kepada OJK setiap tahun

- Perusahaan perbankan dan asuransi yang memiliki entitas anak berdasarkan Peraturan OJK

- Perusahaan yang dipersyaratkan pemberi pinjaman (bank atau investor strategis) dalam perjanjian kredit atau investasi

Tidak semua perusahaan wajib menyusun laporan konsolidasian. Perusahaan yang berdiri sendiri tanpa anak perusahaan cukup menyusun laporan keuangan mandiri (standalone financial statements) berdasarkan PSAK 4.

Perbedaan Laporan Konsolidasi, Gabungan, dan Mandiri

Banyak yang masih bingung membedakan ketiga jenis laporan keuangan ini. Berikut perbandingannya:

Manfaat Laporan Keuangan Konsolidasi

Manfaat penyusunan laporan keuangan ini adalah untuk memberikan gambaran yang objektif tentang posisi keuangan dan kegiatan perusahaan (perusahaan induk dan anak perusahaan).

Sehingga para pemangku kepentingan seperti investor dan auditor dapat memahami dan menilai perusahaan secara keseluruhan dengan lebih cepat. Penyusunan laporan ini juga memiliki manfaat lain nya yaitu sebagai berikut:

- Mengetahui efek entitas anak perusahaan terhadap induk perusahaan dalam jangka panjang.

- Memberikan informasi paling mutakhir kepada tim manajemen perusahaan induk mengenai kinerja yang anak perusahaan miliki.

- Memberikan informasi kepada pihak luar yang membutuhkan informasi perusahaan.

- Rasio keuangan berdasarkan laporan ini tidak mencerminkan kondisi entitas yang membentuk konsolidasi maupun induk perusahaan.

- Mempermudah perusahaan dalam membaca dan melihat kondisi keuangan secara keseluruhan.

Tahukah Anda?

Dengan dukungan sistem akuntansi berbasis AI milik HashMicro, AI membantu Anda menindaklanjuti dan membuat invoice kapan saja, serta mempermudah komunikasi dengan vendor. Tingkatkan efisiensi keuangan bisnis Anda dengan sistem akuntansi HashMicro!

Dapatkan demo gratis sekarang!

Tujuan Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi memiliki beberapa tujuan utama yang penting bagi perusahaan induk dan pemangku kepentingan. Berikut adalah beberapa tujuan utamanya:

- Menyajikan informasi keuangan grup secara menyeluruh dan akurat

- Memudahkan pemangku kepentingan dalam menilai kinerja perusahaan

- Mencegah duplikasi pencatatan transaksi antar entitas dalam grup

- Memastikan transparansi dan kepatuhan terhadap standar akuntansi

- Membantu pengambilan keputusan strategis berdasarkan data keuangan yang terintegrasi

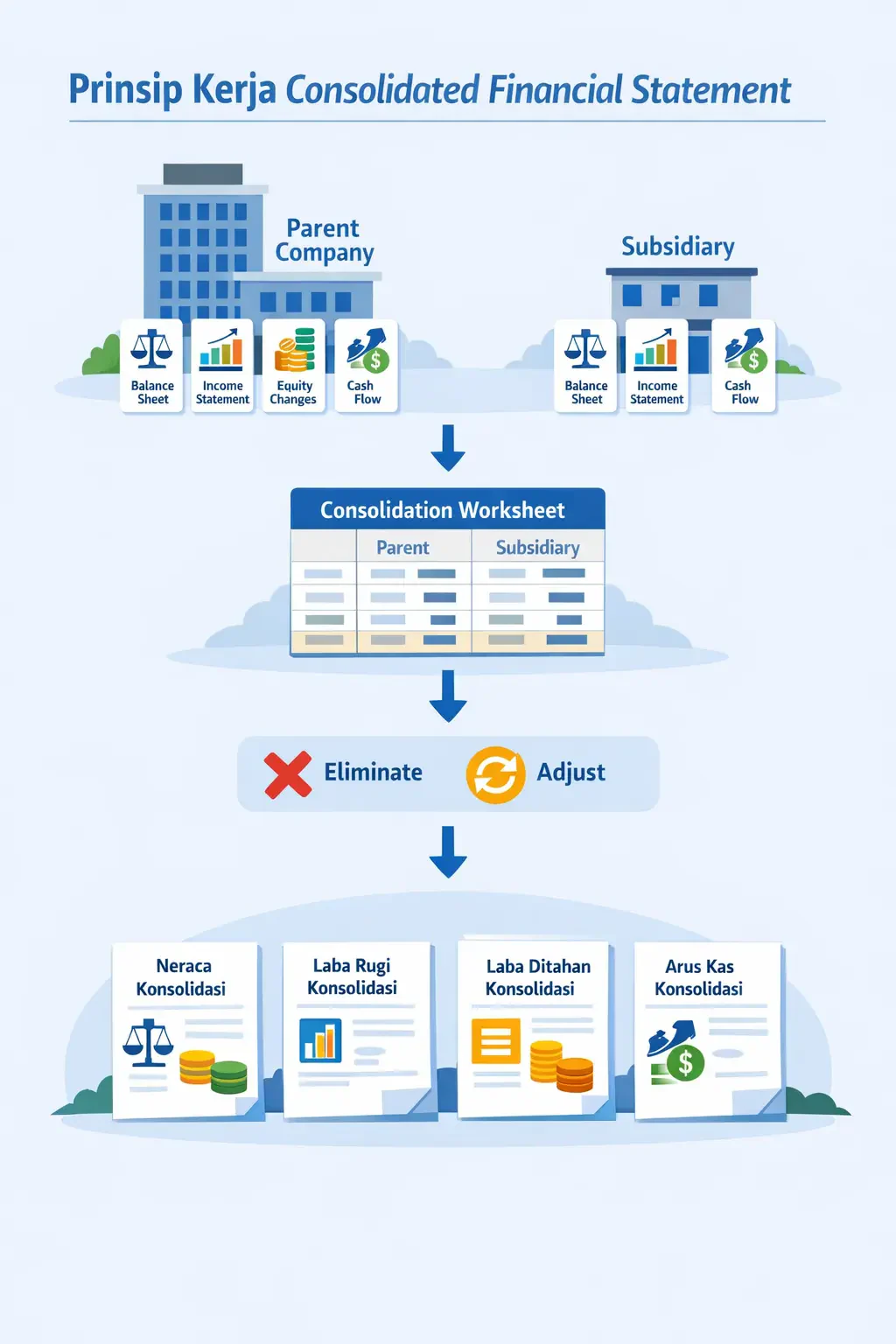

Prinsip Kerja Consolidated Financial Statement

Pada prinsipnya, unsur-unsur laporan ini sama dengan laporan keuangan independen pada umumnya. Yaitu terdiri dari laporan neraca (balance sheets), laporan laba rugi (income statements), laporan perubahan modal (statement of change equity), serta laporan arus kas (cash flow statements).

Namun, nama setiap item dalam laporan terintegrasi sedikit berbeda yaitu dengan adanya penambahan ‘konsolidasi’ pada belakang nama setiap unsur yang ada. Maka dari itu, laporan keuangan konsolidasi terdiri dari laporan neraca konsolidasi, laporan laba rugi konsolidasi, laporan laba ditahan konsolidasi, dan laporan arus kas konsolidasi.

Untuk menyusun laporan ini, laporan keuangan perusahaan induk dan anak perusahaan yang berdampingan dalam suatu halaman kerja konsolidasi. Anda dapat menggunakan aplikasi Microsoft Excel atau aplikasi akuntansi online khusus lainnya dengan fitur-fitur ini.

Dengan bantuan aplikasi tersebut, Anda tentunya dapat menghemat waktu dalam melakukan pembukuan dalam perusahaan Anda.

Checklist Closing Laporan Keuangan Konsolidasi

Sebelum laporan keuangan konsolidasi disajikan ke manajemen atau auditor, setiap tahap penutupan perlu diverifikasi dengan cermat. Checklist berikut membantu memastikan seluruh data antar entitas sudah selaras, akurat, dan siap dianalisis tanpa menimbulkan bias keputusan.

✅ Pastikan Seluruh Periode Akuntansi Sudah Ditutup

Pastikan seluruh periode akuntansi sudah ditutup. Semua entitas dalam grup harus menutup buku per tanggal yang sama (cut-off date). Perbedaan tanggal penutupan dapat menyebabkan inkonsistensi data yang signifikan.

✅ Rekonsiliasi Saldo Antar Perusahaan (Intercompany)

Rekonsiliasi saldo antar perusahaan (Intercompany). Lakukan konfirmasi dan rekonsiliasi seluruh saldo intercompany antara semua entitas. Perbedaan saldo intercompany adalah masalah paling umum yang memperlambat proses konsolidasi.

✅ Eliminasi Transaksi dan Saldo Antar Entitas

Eliminasi transaksi dan saldo antar entitas. Buat jurnal eliminasi untuk semua transaksi intercompany termasuk transaksi tidak biasa seperti pemberian jaminan atau pinjaman subordinasi.

✅ Samakan Kebijakan dan Metode Akuntansi

Samakan kebijakan dan metode akuntansi. Pastikan semua entitas menggunakan metode yang seragam (penyusutan, persediaan, pengakuan pendapatan). Jika ada entitas yang menggunakan metode berbeda, lakukan penyesuaian sebelum konsolidasi.

✅ Verifikasi Alokasi dan Klasifikasi Biaya

Verifikasi alokasi dan klasifikasi biaya. Biaya yang dialokasikan dari induk ke anak perusahaan (management fee, royalti) harus dieliminasi karena merupakan transaksi internal.

✅ Review Jurnal Penyesuaian Konsolidasi

Review jurnal penyesuaian konsolidasi. Cek seluruh jurnal penyesuaian: alokasi goodwill, amortisasi selisih nilai wajar, dan penyesuaian KNP sesuai PSAK 65.

✅ Final Check dan Dokumentasi Pendukung

Final check dan dokumentasi pendukung. Verifikasi kelengkapan CALK konsolidasian, kertas kerja konsolidasi, dan dokumentasi jurnal eliminasi untuk keperluan audit eksternal.

Langkah dalam Membuat Laporan Konsolidasi

Seperti penjelasan sebelumnya, laporan keuangan konsolidasi terdiri dari neraca konsolidasi, laporan laba rugi konsolidasi, laporan laba ditahan konsolidasi, dan laporan arus kas konsolidasi.

Laporan ini cocok untuk perusahaan yang memiliki anak perusahaan. Jika perusahaan Anda tidak memiliki anak perusahaan, Anda tidak perlu menyiapkan laporan keuangan ini. Berikut adalah cara dan langkah penyusunannya:

Penggunaan Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi memiliki berbagai fungsi penting dalam dunia bisnis, terutama bagi perusahaan dengan banyak entitas di bawah satu kepemilikan. Berikut adalah beberapa penggunaan utamanya:

- Evaluasi Kinerja Grup Perusahaan: Laporan ini digunakan oleh pemegang saham dan manajemen untuk menilai profitabilitas, pertumbuhan, serta efisiensi operasional grup secara keseluruhan.

- Transparansi bagi Investor dan Kreditor: Investor dan kreditor menggunakan laporan konsolidasi untuk menganalisis risiko investasi dan kemampuan grup dalam memenuhi kewajiban keuangan, termasuk mengevaluasi rasio seperti debt service coverage ratio (DSCR) yang mencerminkan sejauh mana laba operasional mampu menutup cicilan utang perusahaan.

- Kepatuhan terhadap Regulasi Akuntansi: Perusahaan yang terdaftar di bursa efek atau memiliki kewajiban pelaporan tertentu harus menyusun laporan ini guna memenuhi standar akuntansi yang berlaku.

- Pengambilan Keputusan Strategis

Manajemen menggunakan laporan ini untuk menentukan strategi bisnis jangka panjang, termasuk ekspansi, investasi, atau efisiensi operasional. - Pelaporan Pajak dan Audit

Laporan konsolidasi memudahkan perhitungan pajak secara keseluruhan serta mempercepat proses audit dengan menyajikan data keuangan dalam format yang lebih komprehensif.

Agar hasil konsolidasi akurat, pencatatan keuangan di setiap entitas harus dilakukan secara rapi, termasuk melalui contoh pembukuan penjualan harian yang baik di tiap unit usaha.

Contoh Laporan Keuangan Konsolidasi

Berikut adalah contoh penyajian laporan keuangan konsolidasi dalam format yang umum digunakan perusahaan holding di Indonesia. Data dalam contoh ini bersifat ilustratif.

Contoh Neraca Konsolidasian (Laporan Posisi Keuangan)

PT Maju Sejahtera Group

(Induk + Anak Perusahaan) Per 31 Desember 2024 (dalam jutaan Rupiah)

Neraca Konsolidasian

Contoh Laporan Posisi Keuangan Konsolidasian

| Pos Akun | Jumlah (Jutaan Rp) |

|---|---|

| ASET | |

| Aset Lancar | |

| Kas dan setara kas | 15.250 |

| Piutang usaha (net setelah penyisihan) | 28.400 |

| Persediaan | 42.100 |

| Uang muka dan biaya dibayar di muka | 8.750 |

| Total Aset Lancar | 94.500 |

| Aset Tidak Lancar | |

| Aset tetap (net setelah akumulasi penyusutan) | 185.300 |

| Investasi pada entitas asosiasi | 12.000 |

| Goodwill | 5.200 |

| Aset tidak lancar lainnya | 9.800 |

| Total Aset Tidak Lancar | 212.300 |

| TOTAL ASET | 306.800 |

| LIABILITAS DAN EKUITAS | |

| Liabilitas Jangka Pendek | |

| Utang usaha | 31.500 |

| Utang bank jangka pendek | 25.000 |

| Liabilitas jangka pendek lainnya | 12.300 |

| Total Liabilitas Jangka Pendek | 68.800 |

| Liabilitas Jangka Panjang | |

| Utang bank jangka panjang | 85.000 |

| Liabilitas imbalan kerja jangka panjang | 14.200 |

| Total Liabilitas Jangka Panjang | 99.200 |

| Ekuitas | |

| Modal saham disetor | 80.000 |

| Tambahan modal disetor | 25.000 |

| Saldo laba ditahan | 28.200 |

| Kepentingan non-pengendali (KNP) | 5.600 |

| Total Ekuitas | 138.800 |

| TOTAL LIABILITAS DAN EKUITAS | 306.800 |

*Angka dalam jutaan Rupiah. Ilustratif dan bukan data perusahaan nyata. Contoh disusun mengikuti format umum PSAK 1 dan PSAK 65.

Contoh Laporan Laba Rugi Konsolidasi

PT Maju Sejahtera Group

Periode 1 Januari – 31 Desember 2024 (dalam jutaan Rupiah)

Laporan Laba Rugi Konsolidasi

Contoh Laporan Laba Rugi Konsolidasian

| Uraian | Jumlah (Jutaan Rp) |

|---|---|

| Pendapatan usaha bersih | 320.500 |

| Beban pokok penjualan | (198.700) |

| LABA KOTOR | 121.800 |

| BEBAN OPERASIONAL | |

| Beban penjualan dan distribusi | (22.400) |

| Beban umum dan administrasi | (31.500) |

| Beban operasional lainnya | (4.200) |

| Total Beban Operasional | (58.100) |

| LABA USAHA (EBIT) | 63.700 |

| Beban keuangan (bunga) | (8.900) |

| LABA SEBELUM PAJAK | 54.800 |

| Beban pajak penghasilan | (15.400) |

| LABA BERSIH PERIODE BERJALAN | 39.400 |

| DIATRIBUSIKAN KEPADA | |

| Pemilik entitas induk | 36.900 |

| Kepentingan non-pengendali (KNP) | 2.500 |

| Total | 39.400 |

*Angka dalam jutaan Rupiah. Ilustratif dan bukan data perusahaan nyata. Contoh disusun mengikuti format umum PSAK 1 dan PSAK 65.

Contoh Template Laporan Keuangan Konsolidasi yang Mudah Anda Download dan Sesuaikan

Berikut kami sajikan contoh laporan keuangan konsolidasi berbentuk template excel yang dapat Anda unduh dan sesuaikan ulang:

contoh laporan keuangan konsolidasi

Tantangan dalam Penyusunan Laporan Keuangan Konsolidasi

Beragam faktor seperti perbedaan kebijakan akuntansi, mata uang, dan sistem pencatatan dapat menjadi kendala dalam prosesnya. Berikut adalah beberapa tantangan utama yang sering dihadapi dalam penyusunan laporan keuangan konsolidasi:

1. Kompleksitas dalam penggabungan data

Salah satu tantangan utama dalam penyusunan laporan keuangan konsolidasi adalah menggabungkan data dari berbagai anak perusahaan yang mungkin menggunakan sistem akuntansi, mata uang, atau kebijakan pencatatan yang berbeda.

2. Eliminasi transaksi antar perusahaan

Dalam grup perusahaan, sering terjadi transaksi antar entitas, seperti pembelian dan penjualan barang atau pinjaman internal. Agar tidak terjadi duplikasi dalam laporan keuangan, transaksi ini harus dieliminasi dengan tepat.

Kesalahan dalam eliminasi dapat menyebabkan distorsi pada laporan keuangan dan mempengaruhi validitas informasi yang disajikan.

3. Penyesuaian standar akuntansi

Setiap negara atau industri memiliki standar akuntansi yang berbeda, seperti IFRS (International Financial Reporting Standards) atau GAAP (Generally Accepted Accounting Principles).

Jika anak perusahaan beroperasi di berbagai negara, penyusunan laporan konsolidasi memerlukan penyesuaian agar sesuai dengan standar yang berlaku bagi perusahaan induk.

4. Perbedaan mata uang

Jika grup perusahaan memiliki anak perusahaan di luar negeri, laporan keuangan mereka kemungkinan disusun dalam mata uang lokal. Konversi mata uang ke mata uang pelaporan utama dapat mempengaruhi nilai aset, liabilitas, dan laba perusahaan akibat fluktuasi kurs.

5. Penyelarasan kebijakan akuntansi

Setiap anak perusahaan mungkin memiliki kebijakan akuntansi yang berbeda, seperti metode depresiasi aset atau pencatatan pendapatan. Untuk memastikan laporan konsolidasi yang akurat, semua kebijakan akuntansi harus diselaraskan, yang bisa menjadi proses yang kompleks dan memakan waktu.

Mengurangi Kompleksitas Konsolidasi Melalui Sistem Akuntansi Terintegrasi

Laporan keuangan konsolidasi penting untuk memberi gambaran utuh kinerja grup, terutama saat keputusan strategis perlu dibuat berdasarkan satu sumber angka yang konsisten. Tanpa konsolidasi yang rapi, manajemen berisiko membaca margin, beban, dan posisi keuangan secara parsial sehingga arah keputusan bisa meleset.

Di sisi implementasi, banyak perusahaan memilih sistem akuntansi terintegrasi agar data antar entitas lebih mudah diselaraskan saat closing. Bank Mega termasuk salah satu perusahaan yang menggunakan software keuangan integrasi HashMicro untuk membantu menghubungkan pencatatan dan pelaporan antar unit dalam satu alur data.

Dengan pendekatan ini, proses konsolidasi menjadi lebih terstruktur dan memudahkan tim keuangan melakukan review sebelum laporan digunakan untuk kebutuhan manajemen maupun audit.

Kesimpulan

Laporan keuangan yang rinci berperan penting dalam mendukung perencanaan dan pengembangan bisnis. Karena itu, proses penyesuaian dan eliminasi saldo akun perlu dilakukan secara cermat, lalu dirangkum dalam laporan konsolidasi agar Anda mendapatkan gambaran yang lebih utuh tentang kondisi dan transaksi grup perusahaan.

Untuk meminimalkan risiko kesalahan manual, banyak bisnis mulai memanfaatkan sistem akuntansi berbasis cloud yang mampu mencatat transaksi secara lebih konsisten dan terstruktur.

Jika Anda ingin melihat bagaimana alurnya bekerja dan apakah cocok untuk kebutuhan perusahaan Anda, Anda bisa menjadwalkan sesi penjelasan singkat atau Anda dapat klik banner di bawah ini untuk detailnya.

Pertanyaan Seputar laporan keuangan konsolidasi

Laporan konsolidasi terdiri dari laporan apa saja?

Laporan keuangan konsolidasi terdiri dari neraca konsolidasi, laporan laba rugi konsolidasi, laporan laba ditahan konsolidasi, dan laporan arus kas konsolidasi.

Apa yang dimaksud neraca konsolidasi?

Neraca konsolidasi adalah neraca yang menunjukkan kondisi keuangan gabungan antara perusahaan induk dan anak perusahaan.

Apa syarat untuk menyusun laporan keuangan konsolidasi?

Setiap perusahaan induk harus memiliki minimal 50% saham dari anak perusahaannya.

Kenapa laporan keuangan harus dikonsolidasi?

Laporan keuangan konsolidasi disusun untuk memberikan gambaran keuangan seluruh kelompok perusahaan sebagai satu entitas ekonomi sehingga informasi yang diterima pengguna laporan keuangan menjadi lebih lengkap dan akurat.

Apakah semua perusahaan wajib membuat laporan keuangan konsolidasi?

Tidak. Hanya perusahaan yang memenuhi persyaratan konsolidasi yang wajib menyusun laporan keuangan konsolidasi, sedangkan perusahaan lainnya cukup membuat laporan keuangan mandiri.

Apa perbedaan laporan keuangan konsolidasi dan laporan keuangan gabungan?

Laporan keuangan konsolidasi menggabungkan induk dan anak perusahaan sebagai satu entitas ekonomi dengan eliminasi penuh transaksi antarperusahaan dan penyajian kepentingan non-pengendali (KNP). Sementara itu, laporan keuangan gabungan menyajikan beberapa entitas di bawah kendali yang sama tanpa hubungan kepemilikan formal, dengan eliminasi transaksi yang lebih terbatas dan tanpa penyajian KNP.

Standar akuntansi apa yang mengatur laporan keuangan konsolidasi di Indonesia?

Laporan keuangan konsolidasian di Indonesia diatur terutama oleh PSAK 65 yang mengadopsi IFRS 10. Standar ini mengatur pengendalian, prosedur konsolidasi, pengecualian, serta penyajian KNP, dan didukung oleh PSAK 4, PSAK 10, PSAK 22, serta PSAK 67.

Apa yang dimaksud dengan kepentingan non-pengendali (KNP) dalam konsolidasi?

Kepentingan non-pengendali (KNP) adalah bagian ekuitas anak perusahaan yang tidak dimiliki oleh perusahaan induk. Dalam laporan konsolidasi, KNP disajikan secara terpisah pada ekuitas dan bagian laba atau rugi yang menjadi hak pemegang saham non-pengendali juga ditampilkan secara terpisah.

Bagaimana cara mengeliminasi transaksi antar perusahaan dalam konsolidasi?

Eliminasi dilakukan melalui jurnal konsolidasi dengan menghapus transaksi antarperusahaan, seperti penjualan dan pembelian internal, piutang dan utang antar entitas, dividen internal, serta laba yang belum terealisasi agar laporan hanya mencerminkan transaksi dengan pihak eksternal.

Apakah laporan keuangan konsolidasi wajib diaudit?

Perusahaan publik wajib mengaudit laporan keuangan konsolidasinya setiap tahun sesuai ketentuan OJK. Untuk perusahaan swasta, audit tidak selalu diwajibkan, tetapi sering menjadi persyaratan dari bank, investor, atau proses due diligence.