Modal perusahaan dapat mengalami kenaikan atau penurunan dalam satu periode akibat berbagai faktor, seperti setoran pemilik, saldo laba, pembagian dividen, hingga penarikan dana atau prive. Karena itu, perusahaan memerlukan laporan perubahan modal untuk melihat secara jelas bagaimana posisi modal perusahaan berubah dari awal hingga akhir periode.

Tanpa laporan ini, perusahaan bisa keliru menilai kondisi keuangannya, misalnya saat laba terlihat baik tetapi modal tidak meningkat karena adanya dividen atau penarikan dana yang besar. Artikel ini membahas definisi laporan perubahan modal, komponen penting di dalamnya, serta contoh penyusunannya.

Key Takeaways

Laporan perubahan modal adalah laporan keuangan yang mencatat perubahan ekuitas suatu perusahaan dalam periode tertentu.

Fungsi utama dari laporan perubahan modal adalah untuk mengetahui kinerja perusahaan dalam pemanfaatan modal.

Buat laporan perubahan modal dengan menghitung modal akhir dari modal awal, lalu menambahkan laba bersih dan setoran modal, serta mengurangkan dividen.

Apa Itu Laporan Perubahan Modal?

Laporan perubahan modal atau laporan perubahan ekuitas adalah dokumen keuangan yang mencatat pergerakan modal perusahaan selama periode tertentu, termasuk penambahan modal dari investasi, saldo laba, maupun penarikan dana pemilik.

Laporan ini memberikan gambaran menyeluruh mengenai sumber dana yang masuk dan keluar serta dampaknya terhadap posisi ekuitas perusahaan.

Bagi manajemen laporan ini berperan penting dalam mengevaluasi kinerja keuangan, mendukung pengambilan keputusan investasi, serta memastikan transparansi dalam pengelolaan modal dan perencanaan keuangan perusahaan.

Komponen Laporan Perubahan Modal

Laporan perubahan modal terdiri dari beberapa komponen, yaitu modal awal, laba atau rugi, penarikan modal, dan modal akhir.

Modal awal berasal dari investasi awal. Laba menambah modal, sedangkan rugi menguranginya. Perusahaan menghitung modal akhir dengan menjumlahkan saldo awal dengan laba atau rugi, lalu mengurangi jumlah penarikan modal.

Berikut adalah penjelasan lebih detailnya:

1. Modal awal

Modal ini mendukung operasional bisnis. Dalam format laporan perubahan modal ini, modal adalah jumlah total dana yang pemilik investasikan dalam pengembangan perusahaan dari pendiriannya hingga titik waktu tertentu sebelum adanya penambahan modal.

2. Pengaruh dari perubahan kebijakan akuntansi

Perusahaan memerlukan penyesuaian cadangan pemegang saham karena adanya perubahan kebijakan akuntansi yang berjalan secara retrospektif. Fungsi pelaporan ini adalah untuk menyajikan modal awal sesuai kebijakan baru dalam laporan perubahan modal.

3. Pengaruh dari koreksi kesalahan periode yang sebelumnya

Dampak dari koreksi kesalahan pada periode sebelumnya akan muncul secara terpisah dalam laporan pemegang saham sebagai penyesuaian cadangan pembukaan.

Efek penyesuaian tidak dapat dikurangi dengan saldo awal cadangan modal, sehingga jumlah yang muncul dalam laporan untuk periode berjalan dapat dengan mudah perusahaan sesuaikan dan telusuri kembali ke hasil penutupan untuk periode sebelumnya.

4. Saldo yang disajikan kembali

Saldo pada laporan perubahan ekuitas mencakup modal terutang kepada pemegang saham setelah penyesuaian kebijakan dan koreksi kesalahan. Contoh dari komponen ini adalah saldo akhir yang mencerminkan kondisi keuangan lebih akurat.

5. Dividen dalam laporan perubahan modal

Dividen pada komponen capital statement ini akan dibayarkan oleh perusahaan kepada pemegang saham selama periode berjalan dengan mengurangi modal atau modal yang pemegang saham miliki.

6. Laba rugi pada periode terkait

Komponen selanjutnya adalah laba rugi yang mencakup laba ditahan dan laba bersih. Laba ditahan mencegah pembagian dividen berlebih, sementara laba bersih mencatat penghasilan setelah pengurangan beban dan pajak.

7. Perubahan dalam cadangan evaluasi

Keuntungan dan kerugian evaluasi dicatat dalam rumus laporan perubahan modal. Penurunan nilai dari periode sebelumnya tidak termasuk dalam laporan ini, melainkan dalam hasil evaluasi anggaran sebelumnya untuk akurasi data.

8. Keuntungan dan kerugian lainnya

Pendapatan dan kerugian yang tidak diakui dalam laporan laba rugi dicatat dalam laporan ini. Contohnya adalah kerugian akibat fluktuasi nilai tukar. Hal ini menunjukkan gambaran lebih lengkap mengenai kondisi modal perusahaan.

9. Saldo atau modal akhir

Pada akhir periode, saldo cadangan modal akhir akan ditampilkan. Saldo ini menunjukkan apakah perusahaan dalam posisi untung atau rugi, membantu mengevaluasi kinerja keuangan secara keseluruhan.

Perbedaan Laporan Perubahan Modal untuk PT, CV, dan Perusahaan Perorangan

Perbedaan bentuk badan usaha membuat istilah dan komponen dalam laporan perubahan modal tidak selalu sama. Pada perusahaan perorangan, fokusnya ada pada modal pemilik dan prive, sementara CV/Firma mencatat perubahan modal per sekutu.

Untuk PT, pergerakan ekuitas biasanya berkaitan dengan modal saham, saldo laba, dan kebijakan dividen, sehingga formatnya cenderung lebih terstruktur.

Fungsi Laporan Perubahan Modal

Laporan perubahan modal tidak hanya berisi angka, tetapi juga memberikan wawasan penting bagi pemilik dan manajemen dalam mengelola keuangan perusahaan. Berikut fungsi utamanya bagi bisnis:

- Menunjukkan Perubahan Ekuitas: Memberikan gambaran jelas tentang bagaimana modal pemilik berubah selama periode tertentu, termasuk penambahan investasi atau pengambilan dana.

- Membantu Evaluasi Kinerja Keuangan: Memudahkan manajemen dalam menilai apakah strategi keuangan dan operasional sudah berjalan efektif.

- Mendukung Pengambilan Keputusan: Menyediakan data akurat yang pemangku kepentingan perlukan untuk merencanakan investasi atau ekspansi bisnis.

- Menjaga Transparansi dan Akuntabilitas: Meningkatkan kepercayaan pemilik, investor, dan mitra bisnis melalui laporan yang jelas dan terstruktur.

Rumus Laporan Perubahan Modal dan Contohnya

Laporan perubahan ekuitas dalam perusahaan berada pada bagian bawah laporan laba rugi, sehingga Anda harus membuat laporan laba rugi terlebih dahulu. Berikut adalah rumus laporan perubahan modal Excel dan contohnya:

Rumus modal akhir:

MODAL AKHIR = MODAL AWAL + (LABA BERSIH – PRIVE)

Jika saldo perusahaan ternyata rugi, maka rumusnya:

MODAL AKHIR = MODAL AWAL – (RUGI BERSIH + PRIVE)

Untuk penjelasan lebih lengkap mengenai rumus laporan perubahan modal akhir, Anda dapat mengunjungi artikel rumus modal akhir.

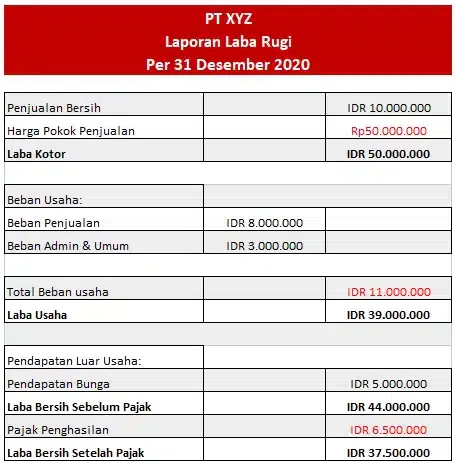

Contoh laporan laba rugi:

Contoh laporan perubahan modal:

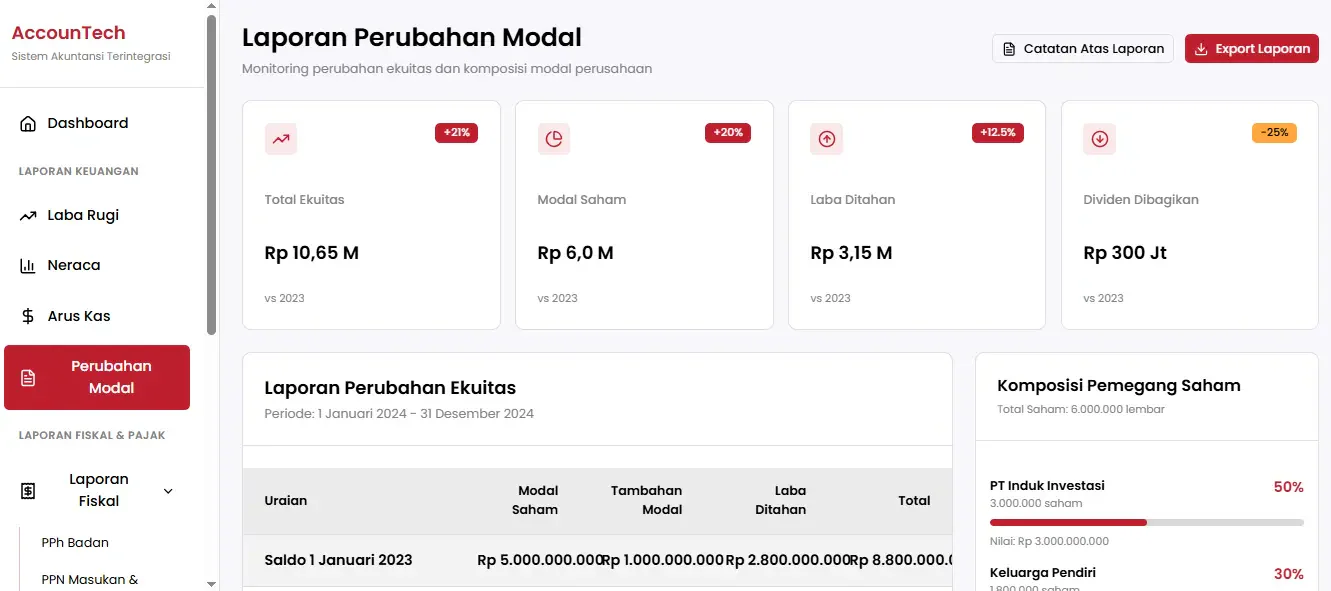

Template Laporan Perubahan Modal Excel

Setelah memahami cara menyusun laporan perubahan ekuitas, hal yang perlu Anda ketahui selanjutnya yaitu membuat laporan neraca dan laporan keuangan lainnya untuk perusahaan jasa. Sistem Manajemen Jasa dapat mempermudah proses ini.

Contoh laporan perubahan modal Excel ini bisa Anda jadikan sebagai hasil pembukuan bisnis perusahaan yang berisi seluruh data keuangan bisnis secara menyeluruh. Sehingga Anda bisa mengetahui perkembangan keuangan bisnis Anda dengan lebih baik.

Cara Membuat Laporan Perubahan Modal

Untuk menyusun laporan yang akurat dan informatif, penting untuk mengikuti langkah-langkah dan format laporan perubahan modal yang tepat. Berikut adalah cara membuat laporan perubahan modal:

- Siapkan dokumen awal: Kumpulkan laporan keuangan yang relevan seperti neraca dan laporan laba rugi dari periode sebelumnya.

- Tentukan saldo awal modal: Catat jumlah modal yang ada pada awal periode akuntansi, yang dapat Anda temukan di laporan neraca tahun sebelumnya.

- Identifikasi penambahan modal: Masukkan informasi tentang kontribusi tambahan modal, seperti hasil dari penjualan saham baru atau investasi tambahan oleh pemilik.

- Catat pengurangan modal: Dokumentasikan pengurangan modal, termasuk penarikan modal oleh pemilik atau pembelian saham treasury.

- Hitung laba atau rugi bersih: Masukkan laba atau rugi bersih yang perusahaan peroleh selama periode akuntansi dari laporan laba rugi.

- Tulis pembagian dividen: Catat jumlah dividen yang perusahaan umumkan dan akan bagikan kepada pemegang saham selama periode akuntansi.

- Tambahkan penyesuaian dan koreksi: Sertakan dampak dari perubahan nilai wajar aset dan koreksi kesalahan dari periode akuntansi sebelumnya jika ada.

- Hitung saldo akhir modal: Hitung saldo modal pada akhir periode dengan menjumlahkan saldo awal, penambahan modal, laba bersih, dan mengurangi pengurangan modal, dividen, serta penyesuaian.

- Verifikasi dan revisi: Periksa kembali laporan untuk memastikan akurasi dan kepatuhan terhadap standar akuntansi sebelum finalisasi.

Contoh Kasus Analisis Laporan Perubahan Modal Perusahaan Indonesia

Agar konsep laporan perubahan modal terasa lebih nyata, berikut contoh sederhana memakai data perusahaan terbuka di Indonesia. Fokusnya bukan menghitung rumit, tetapi membaca arah pergerakan ekuitas dan penyebab utamanya.

PT Telekomunikasi Indonesia Tbk Pergerakan Ekuitas 2023

Dalam laporan perubahan ekuitas konsolidasian, total ekuitas Telkom bergerak dari saldo awal 01/01/2023 sampai saldo akhir 31/12/2023. Angka berikut memakai satuan miliar Rupiah.

- Saldo awal total ekuitas (01/01/2023): 149.262

- Penambah utama dari kinerja tahun berjalan: laba tahun berjalan 32.208 (diatribusikan ke pemilik induk 24.560, dan kepentingan nonpengendali 7.648)

- Pengurang utama dari distribusi laba: dividen kas total 26.406 (dividen kepada pemegang saham Perusahaan 16.603, dan kepada pemegang saham nonpengendali 9.803)

- Perubahan dari penghasilan komprehensif lain: rugi komprehensif lain bersih total 1.454 (pemilik induk 1.477, nonpengendali 23)

- Pergerakan dari transaksi dengan nonpengendali: setoran modal dari kepentingan nonpengendali 2.955, selisih transaksi akuisisi kepentingan nonpengendali 6, penyesuaian kepentingan nonpengendali 22, dan pembelian kembali saham nonpengendali 31

- Saldo akhir total ekuitas (31/12/2023): 156.562

Cara membacanya cukup lurus: laba menambah ekuitas, dividen mengurangi, lalu komponen penghasilan komprehensif lain bisa ikut menggeser angka ekuitas walau tidak selalu terkait kas.

Untuk analisis internal, biasanya bagian yang paling cepat dipakai adalah tren laba ditahan dan kebijakan dividen, karena dua pos ini langsung memengaruhi ruang gerak modal kerja dan ekspansi.

Kesimpulan

Laporan perubahan modal membantu perusahaan melihat perubahan ekuitas pemilik dari awal sampai akhir periode. Dari sini, perusahaan bisa tahu apakah modal bertambah karena laba ditahan atau setoran pemilik, serta berkurang karena dividen atau penarikan dana.

Informasi ini juga penting untuk memastikan angka di laporan laba rugi dan neraca saling sesuai. Saat angkanya konsisten, tim finance lebih mudah menilai kekuatan permodalan dan menyiapkan rencana penggunaan laba ke depan.

Pertanyaan Seputar Laporan Perubahan Modal

Apa perbedaan antara modal dan ekuitas?

Modal adalah dana awal yang pemilik investasikan untuk mendirikan atau menjalankan bisnis. Ekuitas mencakup modal beserta komponen lainnya seperti saldo laba, pendapatan, atau cadangan, yang mencerminkan nilai bersih perusahaan, yaitu total aset minus kewajiban.

Apa yang menyebabkan terjadinya perubahan modal?

Perubahan modal dapat terjadi karena beberapa faktor, seperti penambahan investasi dari pemilik, laba bersih, kerugian usaha, pembayaran dividen, atau koreksi akibat kesalahan akuntansi dari periode sebelumnya.

Faktor apa saja yang mempengaruhi penyusunan laporan perubahan modal?

Beberapa faktor mempengaruhi penyusunan laporan perubahan modal, seperti saldo modal awal, perubahan kebijakan akuntansi, koreksi kesalahan periode sebelumnya, laba rugi, dividen, dan keuntungan atau kerugian dari evaluasi ulang aset. Perusahaan harus mencatat semua ini secara rinci dan akurat.