Neraca keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan pada periode tertentu, mencakup aset, liabilitas, dan ekuitas. Laporan ini membantu perusahaan memahami kondisi finansialnya secara ringkas tanpa perlu meninjau seluruh transaksi yang terjadi.

Karena menyajikan informasi secara terstruktur, neraca keuangan membantu perusahaan menilai kemampuannya memenuhi kewajiban, mengelola utang, dan menjaga keseimbangan modal. Pada artikel ini, Anda akan mempelajari komponen, format, serta cara menyusun dan membaca neraca keuangan dengan mudah.

Key Takeaways

Neraca keuangan menunjukkan posisi keuangan perusahaan pada periode tertentu dengan merangkum aset, liabilitas, dan ekuitas sebagai dasar evaluasi kinerja serta pengambilan keputusan bisnis.

Tiga komponen utama neraca terdiri dari aset, liabilitas, dan ekuitas, yang menggambarkan sumber daya perusahaan, kewajiban kepada pihak lain, serta hak pemilik atas kekayaan perusahaan.

Penyusunan neraca mengikuti persamaan akuntansi Aset = Liabilitas + Ekuitas, sehingga keseimbangan ketiga komponen tersebut menjadi dasar untuk memastikan keakuratan laporan keuangan.

Apa itu Neraca Keuangan?

Neraca keuangan adalah laporan keuangan perusahaan yang memuat aset atau aktiva, kewajiban kepada pihak terkait, dan modal perusahaan. Perusahaan umumnya menyusun laporan ini pada akhir periode.

Manajemen, pemegang saham, kreditur, dan regulator menggunakan neraca sebagai ringkasan posisi keuangan di akhir periode. Karena laporan ini menjadi acuan evaluasi dan pelaporan, konsistensi klasifikasi akun serta ketepatan angka menjadi hal yang paling krusial.

Komponen Laporan Neraca Keuangan

Komponen dari laporan neraca keuangan terdiri dari tiga macam, yaitu aktiva atau aset, kewajiban, dan modal. Ketiga hal tersebut menentukan cara penyajian format yang umumnya menjadi panduan dalam penyusunan laporan.

Biasanya, laporan aset berada di sebelah sisi kiri, sedangkan laporan kewajiban dan modal berada di sisi kanan. Berikut penjelasan yang lebih mendalam tentang tiga komponen neraca keuangan perusahaan:

1. Aktiva

Aset atau aktiva adalah jumlah kekayaan atau sumber daya milik perusahaan untuk mendukung kegiatan operasional bisnis. Ada dua jenis aktiva dalam sistem akuntansi, yaitu aset lancar dan aset tetap.

Sedangkan, aset tetap adalah aset yang memiliki masa manfaat lebih dari satu tahun atau dalam waktu yang panjang. Contoh dari aset tetap adalah bangunan kantor, peralatan kantor, hak milik intelektual, dan lain sebagainya.

Aset mencerminkan sumber daya yang perusahaan miliki, yang bernilai ekonomi dan berguna untuk menjalankan operasional bisnis. Aset terbagi menjadi dua kategori utama:

- Aset Lancar: Aset yang dapat perusahaan konversi menjadi kas dalam waktu satu tahun, seperti kas, piutang usaha, persediaan, dan investasi jangka pendek.

- Aset Tidak Lancar: Aset dengan jangka waktu pemanfaatan lebih dari satu tahun, seperti properti, peralatan, hak paten, dan goodwill.

2. Liabilitas

Liabilitas atau kewajiban adalah utang yang harus perusahaan bayarkan kepada pihak terkait atau kreditur pada suatu periode tertentu, yang meliputi utang, pendapatan terima di muka, serta akrual.

Sedangkan, utang jangka panjang adalah utang yang jatuh temponya lebih dari satu tahun, seperti obligasi dengan jatuh tempo lebih dari satu tahun dan pinjaman jangka panjang.

Liabilitas mencerminkan kewajiban perusahaan kepada pihak lain, baik jangka pendek maupun jangka panjang. Liabilitas terbagi menjadi:

- Liabilitas Jangka Pendek: Kewajiban yang harus terbayar dalam satu tahun, seperti utang dagang, utang pajak, dan beban yang masih harus terbayarkan.

- Liabilitas Jangka Panjang: Kewajiban yang jatuh tempo lebih dari satu tahun, seperti pinjaman bank jangka panjang dan obligasi.

3. Ekuitas (modal)

Ekuitas adalah jumlah kekayaan yang pemilik perusahaan miliki dan bisa bertambah atau berkurang seperti saham, laba ditahan, cadangan laba, dan modal lainnya.

Cara perhitungan modal adalah dengan mencari selisih dari harta dan utang. Kerugian akan terjadi jika utang perusahaan lebih besar daripada modal atau keuntungan. Begitu pun sebaliknya. Jika ada perubahan, maka komponen laporan perubahan modal sangat perlu untuk menentukan keseluruhan modal.

Struktur Laporan Neraca

Dalam akuntansi keuangan perusahaan, laporan neraca tersusun berdasarkan persamaan dasar akuntansi, yaitu:

Rumus ini menunjukkan bahwa seluruh aset perusahaan berasal dari kewajiban kepada pihak lain atau dari modal pemilik. Oleh karena itu, keseimbangan antara ketiga komponen tersebut menjadi dasar utama dalam penyusunan laporan neraca keuangan.

Dalam penyusunannya, perusahaan menggunakan persamaan tersebut untuk memastikan saldo awal akun tetap seimbang. Jika nilai negatif muncul pada historical balancing, hal ini menandakan adanya ketidaksesuaian pencatatan yang perlu perusahaan koreksi pada akun tertentu.

Struktur ini juga membantu menentukan posisi normal akun dalam laporan neraca. Misalnya, penyetoran modal dicatat dengan kas di debit dan modal di kredit, sedangkan pembayaran utang dicatat dengan utang di debit dan kas di kredit.

Macam-Macam Laporan Neraca Keuangan

Laporan neraca keuangan terbagi menjadi dua bentuk, yaitu scontro dan staffel. Penggunaan kedua jenis laporan tersebut dapat Anda sesuaikan dengan kebutuhan perusahaan.

1. Laporan neraca bentuk skontro

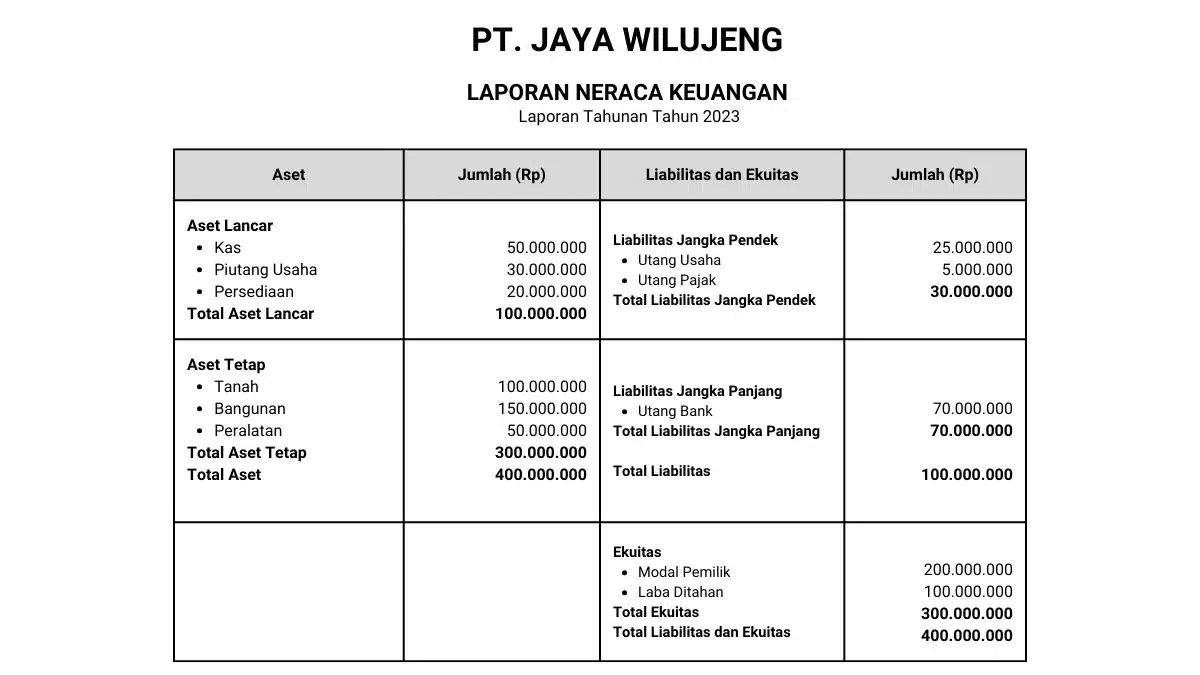

Laporan keuangan neraca skontro memiliki tampilan horizontal, dengan aset, kewajiban, dan ekuitas dalam dua kolom. Kolom pertama di sebelah kiri berisi akun aset beserta nominalnya, sementara kolom kedua memuat akun kewajiban dan ekuitas beserta nilainya.

Cara membuat laporan keuangan format skontro ini lebih sesuai untuk bisnis dengan jumlah akun yang terbatas, seperti UKM, karena bentuknya lebih sederhana. Berikut contoh neraca keuangan skontro yang dapat Anda jadikan referensi.

Template Laporan Neraca Skontro Excel

2. Laporan neraca bentuk staffel

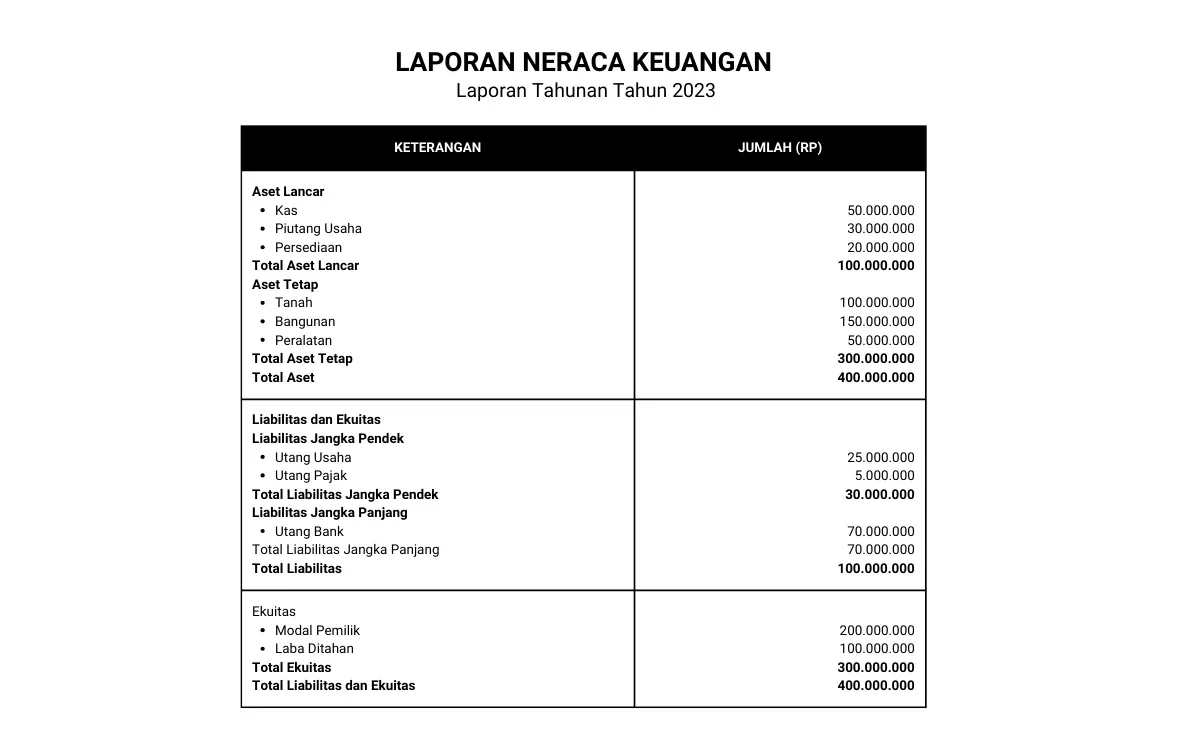

Neraca keuangan bentuk staffel memiliki susunan laporan berurutan dari atas ke bawah, dengan posisi aset atau aktiva berada di paling atas, sementara utang dan modal di paling bawah. Penggunaan bentuk laporan neraca keuangan dapat Anda sesuaikan berdasarkan dengan banyaknya akun.

Bentuk neraca ini paling sesuai untuk perusahaan dengan banyak akun. Penggunaan bentuk laporan dapat Anda sesuaikan berdasarkan dengan banyaknya akun.

Berikut adalah contoh cara membuat laporan keuangan format staffel:

Template Laporan Neraca Staffel Excel

Semakin banyak akun maka bentuk staffel akan lebih efektif. Maka tak heran, ada banyak perusahaan besar dengan banyak akun dan nilai yang besar lebih memilih untuk menggunakan bentuk neraca ini. Di sisi lain, bentuk skontro akan lebih berguna pada akun dan nilai yang berjumlah sedikit.

Cara Membuat Laporan Neraca Keuangan

Berikut ini adalah 6 langkah dalam membuat neraca keuangan:

1. Tentukan tanggal dan periode pelaporan

Tanggal neraca menunjukkan posisi keuangan pada satu titik waktu, misalnya akhir bulan atau akhir tahun. Periode pelaporan bisa bulanan, triwulan, atau tahunan, tergantung kebutuhan manajemen dan kewajiban pelaporan.

2. Pastikan saldo akun per tanggal pelaporan sudah final

Sebelum menyusun neraca, rapikan dulu data transaksi dan lakukan penyesuaian yang relevan (misalnya beban dibayar dimuka, akrual, depresiasi, atau koreksi persediaan). Tahap ini membantu memastikan angka dalam neraca benar-benar mencerminkan kondisi perusahaan pada tanggal tersebut.

3. Identifikasi dan klasifikasikan aset

Kelompokkan aset berdasarkan likuiditasnya agar lebih mudah memahaminya:

- Aset lancar: aset yang bisa dikonversi menjadi kas atau digunakan dalam waktu ≤ 1 tahun, seperti kas/bank, piutang usaha, persediaan, dan biaya dibayar di muka.

- Aset tidak lancar: aset dengan manfaat > 1 tahun, seperti aset tetap (bangunan, mesin, kendaraan), aset tak berwujud (lisensi, hak paten), serta investasi jangka panjang (jika ada).

4. Identifikasi dan klasifikasikan liabilitas

Pisahkan kewajiban berdasarkan jatuh tempo:

- Liabilitas jangka pendek: kewajiban yang jatuh tempo ≤ 1 tahun, seperti utang usaha, utang pajak, beban yang masih harus terbayar, dan pinjaman jangka pendek.

- Liabilitas jangka panjang: kewajiban dengan jatuh tempo > 1 tahun, seperti pinjaman bank jangka panjang atau obligasi (jika ada).

5. Hitung ekuitas

Ekuitas adalah selisih antara aset dan liabilitas, sekaligus mencerminkan hak pemilik atas aset perusahaan. Komponennya dapat mencakup modal disetor, tambahan modal disetor, laba ditahan, cadangan/OCI, dan saham treasuri (untuk perusahaan tertentu).

6. Cek keseimbangan neraca

Pastikan persamaan akuntansi terpenuhi: Aset = Liabilitas + Ekuitas. Jika neraca tidak seimbang, biasanya penyebabnya adalah salah klasifikasi akun, penyesuaian yang belum tercatat, atau saldo akun yang belum lengkap pada tanggal pelaporan.

Apa yang Bisa Dinilai dari Neraca Keuangan

Neraca keuangan membantu perusahaan melihat kondisi keuangan pada satu tanggal tertentu. Dari susunan aset, liabilitas, dan ekuitas, perusahaan dapat menilai beberapa hal berikut dengan cepat:

- Kemampuan bayar jangka pendek (likuiditas): Bisa lihat dari perbandingan aset lancar (kas, piutang, persediaan) dengan kewajiban jangka pendek. Kalau aset lancar terlalu kecil, perusahaan biasanya lebih ketat dalam mengatur pembayaran vendor dan operasional harian.

- Beban utang dan risikonya (solvabilitas): Neraca menunjukkan seberapa besar porsi utang daripada modal. Jika utang terlalu dominan, perusahaan perlu lebih hati-hati karena tekanan cicilan dan bunga bisa mengganggu ruang gerak bisnis.

- Kondisi aset yang sehat atau tidak: Aset besar tidak selalu berarti aman. Piutang yang menumpuk bisa berarti penagihan lambat, sementara persediaan yang tinggi bisa menandakan stok terlalu banyak atau perputarannya lambat.

- Kekuatan modal perusahaan: Ekuitas memberi gambaran seberapa kuat perusahaan ditopang oleh modal pemilik dan laba ditahan. Kalau ekuitas stabil atau naik, biasanya perusahaan punya bantalan yang lebih aman untuk menghadapi perubahan pasar.

- Arah perubahan dari periode ke periode: Neraca jadi lebih berguna daripada antar bulan atau antar tahun. Dari situ, perusahaan bisa melihat tren utang bertambah, kas menipis, persediaan naik, atau ekuitas menurun, dan mulai cari penyebabnya dari aktivitas bisnis.

Kesimpulan

Neraca keuangan merangkum aset, liabilitas, dan ekuitas perusahaan pada tanggal tertentu, sehingga posisi kas, utang, dan modal bisa terbaca secara ringkas. Keakuratan laporan ini bergantung pada kelengkapan saldo akun dan rekonsiliasi yang konsisten di setiap akhir periode.

Dengan membandingkan neraca antar periode, perusahaan dapat melihat perubahan signifikan seperti kenaikan utang atau penurunan kas, sehingga tim keuangan dapat melakukan evaluasi lebih terarah.

Pertanyaan Seputar Neraca Keuangan

Apa itu software accounting?

Peran aplikasi keuangan menjadi sangat krusial karena terbukti dapat meningkatkan efisiensi, meminimalkan human error, meningkatkan akurasi, dan bahkan mengurangi biaya. Untuk dapat mengetahui perkiraan harga penggunaan aplikasi keuangan, unduh perhitungan skema harga software ERP berikut.

Berapa harga software HashMicro?

Dapatkan daftar harga sistem HashMicro dengan klik link berikut atau terhubung dengan tim customer service yang tersedia kapan saja Anda butuhkan.

Apa itu debit dan kredit?

Debit dan kredit memegang peran penting dalam pembukuan entri ganda. Debit mengacu pada entri di sisi kiri buku besar akun, dan kredit mengacu pada entri di sisi kanan buku besar akun.